PIT‑28 2022/2023 - najem, ryczałt IT i ulgi

Data aktualizacji: 29-12-2022, 09:15

Rozliczenie PIT 28

PIT 28 w 2023 roku wypełniają m.in. osoby rozliczające się za pomocą ryczałtu ewidencjonowanego oraz uzyskujące przychody z najmu prywatnego. Dowiedz się jak i do kiedy rozliczyć PIT-28 za 2022 rok, pobierz aktualne druki oraz załączniki lub rozlicz formularz online z PITax.pl

Podstawowe informacje

Wypełnienie i rozliczenie online

Jak wypełnić PIT-28 – krok po kroku

Najczęstsze pytania

Jakie ulgi mogę rozliczyć na PIT-28?

Kiedy i jak dostanę zwrot podatku?

Dla kogo PIT 28?

Formularz PIT 28 jest przeznaczony dla osób uzyskujących przychody z:

- jednoosobowej działalności gospodarczej opodatkowanej ryczałtem;

- działalności prowadzonej w formie spółki opodatkowanej ryczałtem;

- najmu prywatnego od nieruchomości położonej w Polsce, jak i za granicą;

- sprzedaży własnych produktów rolnych lub zwierzęcych przetworzonych sposobem nieprzemysłowym.

Do końca 2022 r, najem prywatny można rozliczyć na zasadach ogólnych bądź w formie zryczałtowanego podatku dochodowego. Od 2023 r. wynajmujący nie będą mieli możliwości wyboru, gdyż jedyną właściwą formą opodatkowania dla tego rodzaju przychodów pozostanie ryczałt od przychodów ewidencjonowanych. Więcej informacji na ten temat znajdziesz w artykule:

Polski Ład - najem prywatny a ryczałt ewidencjonowany

Czego dotyczy PIT 28?

PIT 28 obowiązuje podatników, którzy rozliczają się w formie zryczałtowanego podatku dochodowego od przychodów ewidencjonowanych.

Podstawowym elementem odróżniającym ryczałt od rozliczenia na zasadach ogólnych bądź w formie podatku liniowego jest brak możliwości pomniejszania podatku o wartość wydatków związanych z czynnościami opodatkowanymi w tej formie. Cechą charakterystyczną ryczałtu jest bowiem opodatkowanie osiągniętego przychodu.

Z tej uproszczonej formy opodatkowania mogą skorzystać wszyscy przedsiębiorcy prowadzący działalność gospodarczą w formie indywidualnej lub spółki jawnej oraz spółki cywilnej oraz podatnicy rozliczający przychód z najmu, podnajmu, dzierżawy, poddzierżawy i umów o podobnym charakterze.

Rozliczenie PIT 28 online

Rozliczenie PIT 28 online jest możliwe za pomocą programu PITax.pl Łatwe podatki: Bezpłatne rozliczenie PIT-28 online.

W programie PITax możesz wybrać rozliczenie PIT 28 online dla siebie lub dla innej osoby, a każdy rozliczany formularz można zapisać i odtworzyć ponownie później. System umożliwia wysłanie deklaracji do Ministerstwa Finansów przez internet. Należy jednak pamiętać, że aby to zrobić należy podać kwotę przychodu z zeszłego roku w ramach weryfikacji podatnika przez urząd skarbowy.

Aby poprawnie wypełnić deklarację należy odpowiedzieć na kolejne pytania w prostym kreatorze zeznań. System automatycznie wyliczy oraz wypełni należny zwrot lub niedopłatę podatku.

Na stronie PITax.pl znajdziemy także darmowy program do rozliczenia deklaracji PIT 28, za pomocą którego szybko przygotujemy formularz, wszystkie załączniki oraz wyślemy PIT online lub pobierzemy do wydruku w formacie PDF.

Najważniejsze cechy programu:

- umożliwia wysłanie PIT 28 za 2022 rok online;

- zawiera prosty kreator deklaracji PIT;

- automatycznie dodaje wymagane załączniki;

- program automatycznie odlicza wybrane ulgi, kwotę wolną od podatku i koszty uzyskania przychodu;

- w wersji online, rozliczymy PIT 28 zarówno na Windows, Mac i Linux.

Przy wysyłaniu PIT 28 online pamiętajmy o pobraniu UPO – urzędowego poświadczenia odbioru, które jest oficjalnym potwierdzeniem wysłania formularza PIT do urzędu skarbowego.

"Twój e-pit" w 2023 roku wypełni za nas także deklaracje PIT 28 ale tylko za podatników, którzy nie prowadzą działalności gospodarczej PIT 28 nie będzie zawierać informacji dot. działalności gospodarczej. Rozliczenie roczne na formularzu PIT 28 (w przeciwieństwie do rozliczenia na PIT 37 lub PIT 38) nie zostanie automatycznie zaakceptowane.

Polecamy: Poradnik rozliczania PIT online w PITax.pl

Stawki ryczałtu 2022/2023

Przedstawiamy najistotniejsze stawki ryczałtu rozliczane w deklaracji PIT 28. Stawki ryczałtu nie są jednakowe dla wszystkich rodzajów działalności. W 2022 r. doszło do zmiany tabeli stawek podatku ryczałtowego, w związku z czym wynoszą w rozliczeniu PIT 28 za 2022 r.:

- 17% przychodów osiąganych w zakresie wolnych zawodów;

- 15% przychodów ze świadczenia niektórych usług niematerialnych m.in. pośrednictwa w handlu hurtowym, hoteli, wynajmu samochodów osobowych;

- 14% przychodów ze świadczenia usług w zakresie opieki zdrowotnej, architektonicznych i inżynierskich, usług badań i analiz technicznych czy w zakresie specjalistycznego projektowania;

- 12,5% od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze od nadwyżki przychodów ponad 100 000 zł;

- 12% dla przychodów osiąganych w związku ze świadczeniem niektórych usług w obszarze IT (dotychczas objętych stawką 15%), które są związane głównie z wydawaniem oprogramowania komputerowego (z wyłączeniem pobierania oprogramowania w trybie on-line) oraz z doradztwem w płaszczyźnie informatycznej;

- 10% przychodów ze świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek;

- 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%; od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze do kwoty 100 000 zł;

- 5,5% od przychodów m.in. z działalności wytwórczej, robót budowlanych;

- 3% od przychodów m.in. z działalności usługowej w zakresie handlu oraz z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu, ze świadczenia usług związanych z produkcją zwierzęcą;

- 2% od przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu.

Jak można zauważyć, zmienione stawki ryczałtu obejmują wiele grup zawodowych. Z obniżonej stawki podatku mogą skorzystać między innymi osoby świadczące niektóre usługi z dziedziny IT.

Więcej informacji na temat rozliczenia ryczałtem przez informatyków znajdziesz w poradniku rozliczenia IP Box czy ryczałt dla programisty i informatyka?

Jak wypełnić PIT 28 – krok po kroku

Druk PIT 28 za 2022 jest dostępny i oznaczony jako PIT 28 wersja (25). Zeznanie składa się z kilku stron oraz kilku sekcji oznaczonych literami A, B. C itd.

W sekcji A formularza wypełniamy dane urzędu, do którego składamy zeznanie PIT 28, cel wysłania zeznania (pierwsze złożenie PIT w roku czy korekta). Należy wpisać ten urząd, który jest dla nas właściwy ze względu na miejsce zamieszkania (również, gdy prowadzimy działalność gospodarczą) na dzień 31 grudnia rozliczanego roku – nie miejsce zameldowania.

W sekcji B uzupełniamy dane identyfikacyjne oraz miejsce zamieszkania podatnika. W rozliczeniu rocznym zawsze wpisujemy adres aktualny na dzień składania PIT. Znaczenie ma miejsce zamieszkania, a nie zameldowania. Nie trzeba mieć meldunku w miejscowości, w której się przebywa, aby złożyć w niej deklarację PIT.

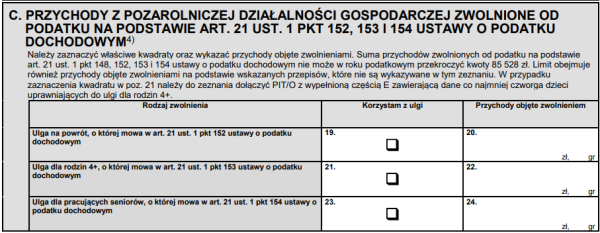

W sekcji C wykazujemy przychody z działalności gospodarczej ryczałtowej, najmu prywatnego lub ze sprzedaży własnych produktów rolnych. Dodatkowo ta część służy do wykazania, czy podlegamy jednej z nowych ulg Polskiego Ładu:

- ulga na powrót,

- ulga dla rodzin 4+,

- ulga dla pracujących seniorów.

W tym miejscu również należy podać jaka część naszych przychodów podlega jednemu z wyżej wymienionych zwolnień. Każda z wyszczególnionych tutaj preferencji podatkowych podlega temu samemu limitowi - 85 528 zł. Nadwyżka przychodów ponad tę kwotę jest opodatkowania wedle stawki właściwej dla działalności ryczałtu.

W sekcji D musimy przypisać wartość przychodu właściwej stawce ryczałtu. W tym miejscu również powinniśmy określić źródło naszych zarobków z danego tytułu.

Sekcja E to miejsce na wpisanie ulg i odliczeń, jak np. strat z lat ubiegłych, składek na ubezpieczenie społeczne, wydatków mieszkaniowych czy darowizn. Część ulg należy wykazać najpierw w załączniku PIT O lub PIT D, a następnie kwoty przenieść do PIT 28. Należy pamiętać, aby nie przekroczyć limitów ustawowych oraz wskazanych w opisach do danego pola w PIT 28.

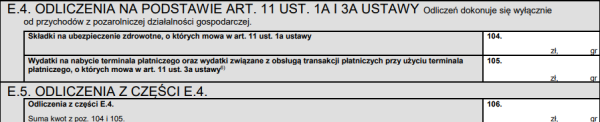

W szczególności należy zwrócić uwagę na część E.4. i E.5. PIT 28. Są to nowe sekcje, które pozwalają na odliczenie od przychodu 50% zapłaconych składek zdrowotnych. Ich wartość należy wskazać w polu 104. Dodatkowo przedsiębiorcy, którzy w 2022 skorzystali z ulgi na terminal płatniczy, w oknie 105. będą mogli wykazać wysokość wydatków na nabycie terminala bądź jego obsługę.

Szerzej o ulgach w dalszej części artykułu: Jakie ulgi mogę odliczyć w PIT-28?

Sekcja F przeznaczona jest na matematyczne obliczenia kwot przysługujących odliczeń, z kolei sekcja G służy do wyliczenia podstawy opodatkowania (przychodów po odliczeniach).

W sekcji H należy wskazać zmniejszenia i zwiększenia przychodów o wartości wierzytelności i zobowiązań wynikających z transakcji handlowych. W tym miejscu uzupełniania wymagają informacje podane w składanym przez nas załączniku PIT/WZR.

W sekcji I wykazujemy przychód po zwiększeniach bądź zmniejszeniach o wartość wierzytelności lub zobowiązań.

W sekcji J dochodzi do obliczenia ryczałtu ewidencjonowanego wedle stosownej stawki po uwzględnieniu odliczeń od przychodu oraz podatku zapłaconego za granicą.

W sekcji J wykazujemy kwoty przysługujących nam odliczeń od ryczałtu z lat poprzednich jak również zobowiązań zmniejszających przychód. Część ulg należy wykazać w załącznikach PIT-O lub PIT-D, a następnie nanieść na deklarację PIT 28 za 2022.

Sekcja K to wskazanie podstawy obliczenia ryczałtu czyli przychodu pomniejszonego o ww. odliczenia. Kwota pomniejszona o te wartości stanowić będzie bazę do wyliczenia wartości ryczałtu odprawadzanego do US.

W sekcji L dokonywane są obliczenia matematyczne wykazujące, jaki wychodzi nam ryczałt/podatek do zapłaty lub do zwrotu. W sekcji tej wykazujemy również kwotę wpłaconego ryczałtu od stycznia do listopada.

Sekcja M to miejsce na wskazanie odliczeń od ryczałtu, które z kolei przyczynią się do ostatecznego obliczenia podatku od przychodu (sekcja N).

W sekcji O należy wykazać, czy skorzystaliśmy z tzw. kredytu podatkowego oraz w jakiej części.

W sekcji P jest miejsce na podanie ryczałtu obliczonego i wykazanego w ewidencji przychodów w poszczególnych miesiącach lub kwartałach po dokonaniu odliczeń.

Sekcja Q to nic innego jak podanie wartości ryczałtu z ewidencji przychodów w poszczególnych miesiącach albo kwartałach (w zależności od okresu rozliczeniowego).

Sekcja R jest nową sekcją dla PIT 28 i służy skazaniu wartości przychodów, które zostały osiągnięte w czasie zawieszenia działalności gospodarczej przez ryczałtowca.

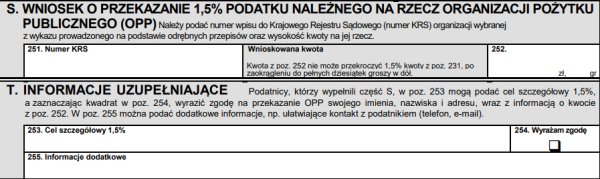

W sekcji S uzupełniamy dane OPP, której chcemy przekazać 1,5% podatku. Jeśli chcemy, możemy wyrazić zgodę na przekazanie OPP swojego imienia, nazwiska i adresu, oraz podać dodatkowe informacje, np. ułatwiające kontakt z podatnikiem (telefon, e-mail). Wyrażenie zgody na przekazanie swoich danych OPP nie jest obowiązkowe i nie wpływa na przekazanie 1,5% podatku dla wskazanej OPP.

Sekcja T stanowi miejsce na informacje uzupełniające w zakresie przekazania 1,5% podatku na organizację pożytku publicznego wraz z oświadczeniem zgody na przekazanie ww. wartości na cel szczególny.

W sekcji U musimy wskazać rodzaj oraz liczbę załączników do PIT 28. Stosownie do powyższego omówienia będą to druki PIT/O, PIT/D, PIT-2K, PIT-28/B, PIT/WZR.

Sekcja V jest obszarem nieobowiązkowym i stanowi informację czy rozliczający się podatnik posiada Kartę Dużej Rodziny (KDR).

W sekcji X należy podać rachunek bankowy, na który chcemy aby doszło do zwrotu ewentualnej nadpłaty podatku.

W sekcji Y składany jest podpis podatnika bądź działającego w jego imieniu pełnomocnika, który dokonuje złożenia deklaracji.

Po szczegółowe informacje, jak wypełnić PIT 28 zapraszamy do artykułu: PIT-28 – Instrukcja krok po kroku

Załączniki do PIT 28

Załącznikami do PIT-28 są:

- PIT 28B – w którym wykazujemy dochody z działalności gospodarczej prowadzonej w formie spółki cywilnej lub jawnej.

- PIT O – w którym wykazujemy należne nam ulgi

- PIT D – w którym wykazujemy należne nam ulgi w związku z wydatkami mieszkaniowym.

- PIT 2K – składamy, gdy rozliczamy po raz pierwszy ulgę odsetkową. To oświadczenie o wysokości poniesionych wydatków związanych z inwestycją mieszkaniową. Jest to załącznik do PIT D.

- PIT WZR - składamy jeśli korzystamy z tzw. ulgi na złe długi.

Informacje podawane na wyżej wyszczególnionych załącznikach są również niezbędne celem prawidłowego wypełnienia deklaracji PIT 28.

Do kiedy PIT 28?

Od roku 2023 r. nowy termin złożenia PIT 28 oraz PIT 28S jest ten sam co w przypadku innych zeznań rocznych PIT - do 30 kwietnia roku następującego po roku podatkowym. Jeżeli ten dzień jest dniem wolnym od pracy – ostatecznym terminem na rozliczenie PIT 28 oraz PIT 28S jest pierwszy dzień roboczy po nim następujący. Wskazane zeznania roczne będziemy mogli rozliczyć do 2 maja 2023 roku.

Deklaracje przesłane przed 15 lutego będą uznane za złożone od 15 lutego. Oznacza to, że nawet jeśli złożymy swój PIT wcześniej, termin zwrotu nadpłaty będzie liczony od 15 lutego.

Jakie ulgi mogę rozliczyć na PIT 28?

W ramach deklaracji PIT 28 w 2023 roku możemy odliczyć następujące ulgi:

- ulgę internetową,

- darowizny przekazane na cele publiczne,

- darowizny przekazane na cele kultu religijnego,

- darowizny przekazane na działalność charytatywno-opiekuńczą Kościoła,

- darowizny przekazane szkołom na cele kształcenia ustawicznego (na edukację),

- darowizny na cele walki z COVID

- z tytułu oddania krwi,

- wydatki rehabilitacyjne,

- ulgę termomodernizacyjna,

- wpłaty na IKZE.

Powyższe ulgi wykazujemy w PIT O, który załączamy do PIT 28. Oprócz powyższych ulg, podczas rozliczenia ryczałtu możemy uwzględnić takie ulgi jak:

- ulga odsetkowa (z tytułu spłaty odsetek od kredytu mieszkaniowego);

- ulga z tytułu oszczędzania na kasie mieszkaniowej;

- wydatki mieszkaniowe z poprzednich lat, które nie znalazły pokrycia w dochodzie lub podatku. Podatek był za mały, aby móc odliczyć całą wysokość ulgi.

- odliczenie składki zdrowotnej - nie więcej niż 50% zapłaconych składek zdrowotnych w ciągu roku podatkowego (odliczenie od przychodu);

- ulga na terminal płatniczy.

Po szczegółowe informacje na temat rozliczania ulg podatkowych zapraszamy do artykułów:

- Ulgi podatkowe,

- Ile można zaoszczędzić na ulgach podatkowych,

- Budowa lub remont domu. Ulgi w rozliczeniu PIT.

- Odliczenie składek zdrowotnych dla ryczałtowców

Powyższe artykuły przeprowadzą po szczegółach poszczególnych ulg znajdujących zastosowanie przy rozliczaniu PIT 28 oraz PIT 28S.

Ponadto ryczałt daje mozliwość do skorzystania z nowych ulg Polskiego Ładu, tj.:

- ulga dla młodych,

- ulga na powrót,

- ulga 4+ (dla rodzin wielodzietnych),

- ulga dla pracujących seniorów.

Jak i do kiedy zapłacić podatek z PIT 28?

Podatek wynikający z PIT 28 należy zapłacić do 2 maja 2023 roku. Nie musimy płacić podatku równocześnie ze złożeniem/wysłaniem PIT-u do urzędu skarbowego. PIT 28 możemy wysłać np. 15 lutego, a podatek zapłacić najpóźniej do 2 maja 2023 roku.

Podatek płacimy korzystając z mikrorachunku podatkowego. Właściwy rachunek możemy odnaleźć korzystając z generatora na stronie rządowej (https://www.podatki.gov.pl/generator-mikrorachunku-podatkowego/) lub otrzymać w dowolnym urzędzie skarbowym.

Po szczegółowe informacje jak zapłacić podatek, zapraszamy do artykułu: Jak zapłacić podatek PIT?

Kiedy i jak dostanę zwrot podatku?

Urząd ma 45 dni na jego zwrot, licząc od dnia złożenia zeznania PIT 28 elektronicznie, zaś 3 miesiące w przypadku zeznań podatkowych składanych w formie papierowej, ale nie wcześniej niż od 15 lutego. Nawet jeśli złożymy swój PIT wcześniej, to termin zwrotu nadpłaty będzie liczony od 15 lutego.

Zwrot podatku otrzymamy albo na wskazany przez nas rachunek bankowy albo pocztą na adres wskazany w PIT.

Po szczegółowe informacje na temat zwrotu podatku, zapraszamy do artykułu: Jak i kiedy otrzymam zwrot podatku?

Źródło:

Ustawa o podatku dochodowym z dnia 26 lipca 1991 r. (PDF) - Pobierz

Przeczytaj również

Zalety rozliczenia online z PITax.pl

Program ten umożliwia swobodny wybór i przekazanie 1,5% podatku dochodowego od osób fizycznych wybranej Organizacji Pożytku Publicznego.

Opinie użytkowników

Dzien dobry, Jestem bardzo zadowolona z Pitax, podatki dzięki niemu rozlicza się przyjemnie a program obsługuje intuicyjnie 😊Można się mylić, poprawiać, wracać jeszcze raz, tak długo aż się jest zadowolonym z efektu.

Jolanta

źródło: E-mailintuicyjny program, szybko i sprawnie

2022-05-05 21:18

źródło: recenzje Facebookszybkość i prostota obsługi

2022-05-04 14:32

źródło: recenzje FacebookŁatwizna, szybko się rozliczyłem aplikacja SUPER

2022-05-04 09:58

źródło: recenzje FacebookŁatwy, zrozumiały, szybki w obsłudze.

2022-05-04 08:45

źródło: recenzje FacebookWitam serdecznie. Program jest czytelny i o bezproblemowej obsłudze. Nie miałem trudności w wypełnieniu druków pit. Bardzo były pomocne objaśnienia i możliwość naniesienia poprawek. Jako senior wybrnąłem z tego pozytywnie. Bardzo dziękuje za pomoc.

Zdzisław

źródło: E-mailKorzystam kilka lat kreator sam prowadzi przelicza wystarczy przepisać dane

2022-05-02 13:00

źródło: recenzje FacebookPolecam ten program! Jest łatwy w obsłudze, komunikatywny i przewidujący trudności, że poradzi sobie nawet największy dyletant w zakresie rozliczeń.

2022-05-01 22:00

źródło: recenzje Facebooklogiczny ciąg zdarzeń pozwala na eliminację pomyłki

2022-05-01 17:45

źródło: recenzje FacebookPolecam, na pewno jeszcze skorzystam🍀

2022-04-30 19:20

źródło: recenzje FacebookOceniam dobrze i polecam Was znajomym.

Krzysztof

źródło: E-mailSzybkie i sprawne rozliczanie podatku

2022-04-29 14:43

źródło: recenzje Facebook😀Bardzo fajna aplikacja! Łatwo i Szybko!

2022-04-29 11:07

źródło: recenzje FacebookBardzo łatwy i przejrzysty program

2022-04-28 22:43

źródło: recenzje Facebookbardzo dobry....................................

2022-04-28 16:02

źródło: recenzje FacebookDzień dobry. Państwa strona bardzo mi pomogła w rozliczeniu ulgi internetowej. Będę polecać Państwa strone, ponieważ jest prosta i łatwa w obsłudze. Pozdrawiam

Anna

źródło: E-mailBardzo prosty i łatwy w obsłudze program.Szybko i sprawnie rozliczyłam swój pit .Polecam

2022-04-28 09:42

źródło: recenzje FacebookPrzejrzysty program i łatwa obsługa

2022-04-27 10:08

źródło: recenzje FacebookBardzo dobry program do samodzielnego rozliczenia. Polecam!

2022-04-26 10:42

źródło: recenzje FacebookŁatwość z jaką się wypełnia formularz

2022-04-25 10:00

źródło: recenzje FacebookWitam, Bardzo przyjazny, intuicyjny program. Nic bym nie zmieniła.

Emilia

źródło: E-mailZ przyjemnością polecam sposób rozliczania się z firma PITax.pl. Łatwe, proste i przyjemne. pełna satysfakcja.

DZIĘKUJĘ

https://www.pitax.pl/rozliczenie-pit/

2022-04-22 11:47

źródło: recenzje FacebookZ PITax-em rozliczam się już od kilku lat. Program prosty i intuicyjny. Nie muszę pamiętać i archiwizować swoich dokumentów, bo program robi to za mnie.

2022-04-21 15:40

źródło: recenzje Facebookbardzo dobry program, łatwo i szybko rozlicza pity, przyjazny dla użytkownika👍👍👍

2022-04-21 09:05

źródło: recenzje FacebookIntuicyjny interfejs, użytkownik prowadzony jest krok po kroku do kolejnych punktów formularza. Program zwraca uwagę na możliwości odliczeń, ulg itp.

2022-04-19 20:29

źródło: recenzje FacebookDzień dobry! Państwa program do rozliczeń e-PIT jest doskonały i bardzo dobrze mi się na nim pracuje. Pozdrawiam Serdecznie!

Anna

źródło: E-mailPolecam. Rozliczenia PIT-ów i przekazanie ich do US bezproblemowe i szybkie.

2022-04-13 18:42

źródło: recenzje FacebookPobierz druk PIT-28 za rok 2022 obowiązujący podczas rozliczenia w 2023 r.

PIT/O

Przeznaczony do wykazania ulg, które obniżają nasz dochód oraz podatek.

PIT/2K

Przeznaczony dla osób, które rozpoczęły odliczanie ulgi mieszkaniowej pomiędzy 2002 i 2006 r.

PIT-28B

Przeznaczony dla działalności prowadzonej w formie spółki cywilnej lub jawnej.

PIT-WZR

Załącznik składany w sytuacji, gdy korzystamy z tzw. ulgi na złe długi